KNOWLEDGE土地活用における知っておきたい基礎知識

賃貸マンション事業の基礎知識

賃貸事業に必要な経営者としての意識

固定資産税・相続税対策を前提とした経営

マンションの工法など、経営に役立つ基礎知識をご紹介します。

知っておきたい、基礎知識

法定相続人とは?

民法では相続人になれる者の範囲が定められています。これを法定相続人といいます。法定相続人になれる者は、配偶者(内縁関係は除く)、子、直系尊属(父母、祖父母等)、兄弟姉妹です。

配偶者は常に相続人になり、血族は次の順序で相続人になります

| 第1順位 | 子。相続開始前に死亡した子がいるときはその子。(被相続人からみたら孫) ※子には、養子や非嫡出子(婚姻外の子)も含む。 |

| 第2順位 | 第1順位の者がいない場合は、父母。父母両方がいない場合は、祖父母。 |

| 第3順位 | 第1、第2順位ともいない場合には、兄弟姉妹。 相続開始前に死亡した兄弟姉妹がいるときはその子(被相続人からみたら甥、姪)。 |

相続発生時点で子がすでに死亡している場合は孫が、 その孫も死亡している場合はひ孫が相続人になります。この仕組みを代襲相続といいます

※基礎控除となる法定相続人は何人いらっしゃいますか!?

法定相続人の人数×600万円に3,000万円を加えた額が、相続額(正味遺産総額)から控除されることになります。

正味遺産額とは?

課税価格は、現在お持ちの「資産の合計」から求められるのでなく、 以下の式によって算出されたものとなります。これを「正味遺産総額」といいます。

- 正味の遺産額(課税価格の合計額)

相続財産+みなし相続財産-非課税財産-債務・葬式費用+3年以内の贈与財産

※みなし相続財産とは…死亡保険金、死亡退職金など死亡後に発生する財産です。 - 課税される遺産総額 正味の遺産額-基礎控除額

※基礎控除額 … 3,000万円+600万円×法定相続人数 - 法定相続分による各取得金額 課税される遺産総額×各法定相続人の法定相続分

- 各法定相続人の税額算出 法定相続分による各取得金額×速算税率-速算控除額

- 相続税の総額 各法定相続人の税額を合計

- 実際に各人が納付する税額 相続税の総額×実際の財産取得割合-税額控除

※税額控除 … 配偶者の税額軽減、贈与税額控除、未成年者控除、相次相続控除など

コラム

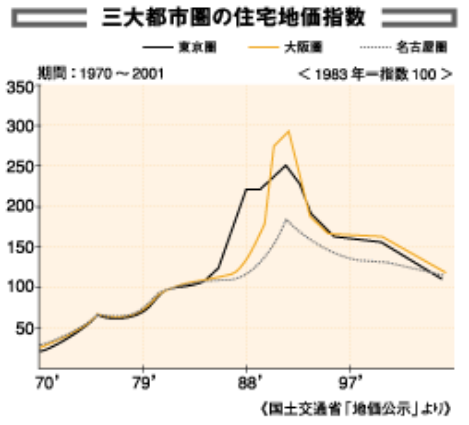

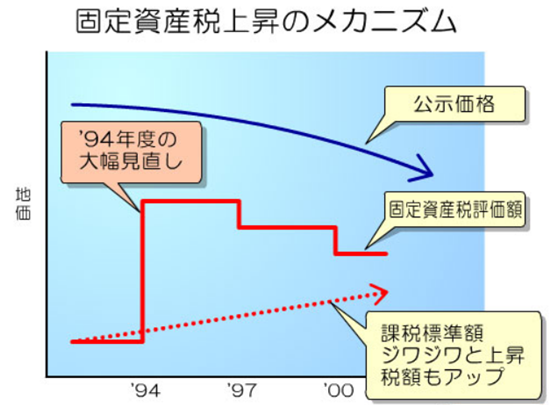

どうして固定資産税はあがるのか?

評価替えとは「適正な時価」を固定資産税評価額に反映するために3年毎に評価額を見直す制度です。従って、土地・家屋ともに評価額を見直す結果、税額にも変動が生じるわけです。ここに記すまでもなく、バブル崩壊以降、土地の価格は下がり続けています。

今回の評価替えに応じて、固定資産税評価額も下がるのでしょうか? 答えは「No」です。「土地の値段は下がっているのに、どうして固定資産税は下がらないの?」というような疑問を皆さんはお持ちではないでしょうか? その「下がるどころか毎年増え続けている…」とお感じの方もいらっしゃるかもしれません。

固定資産税評価額が3倍に!?

当時の日本の不動産に対する保有税である「固定資産税・都市計画税」は、欧米などの諸外国に比べて低いといわれていました。 地方分権が進んでいる欧米においては、その税収の相当部分を保有税でまかなっており、土地の保有税については土地の時価に対して毎年1%程度が課税されていたのです。このような国際的な水準と照らし合わされて、前述のような固定資産税についての見直しが行われたのです。

今は『負担調整期間』

したがって、地価が下がっているのにも関わらず、毎年固定資産税の評価額(評価額の上昇率に応じて毎年5%~20%ずつ上がる)が、 「負担調整期間」を経ながらジワジワと上昇していくことになるわけです。

相続税ってどういう税金?

相続、相続税…。この言葉自体は良く耳にするもので、誰もが知っているものだと思います。言葉自体は良く耳にしますが、その内容についてきちんと把握されている方はどのくらいいらっしゃいますでしょうか? 誰がどれだけの財産を相続できるのかといった相続に関するルールは「民法」で定められています。また、その相続によって取得した財産に対して、どれだけの税金がかかるかということは「相続税法」によって定められています。

これら相続に関する税法は、数ある税法の中でも本当に難しいと言われています。「亡くなった親からもらう財産にかかる税金」「推理小説のネタとしての相続争い」「先祖代々の土地を売らないと税金が払えないらしい」などなど様々なイメージをお持ちではないでしょうか? 自分の資産運用において、この相続ということがどのように関わるのか? 一度は考えてみる機会を持たれることをお勧めします。

今は『負担調整期間』

相続税はその性質から評されて「鬼門」と呼ばれることがあるようです。そう呼ばれる大きな理由は、多くのケースにおいて相続争いを招いてしまうこと、 そして、この相続税そのものが非常に高いからだと思われます。相続税に関わる様々な問題も、この「税金が高い」ことによるものが非常に多いと考えられます。

税法の大原則として、「税金はお金で払わなくてはならない」ということがあります(国税通則法34条1項)。相続税も原則として、金銭一括による収納が基本となります。しかし、ここで相続税固有の問題が出てきます。他の所得税、法人税の場合は、利益が出ていない場合は納税すべき税金が発生しないというのが原則です。 その税率を見ても、「ひどい浪費、多額の借入金がない限りは税金は払えるはず」という建前も現実性を持っていると考えられます。それに対して相続税の場合は、

この建前にそぐわない部分が大きな影響を持ってきます。つまり、相続における多くの場合は、相続した財産が居住用の家屋や貸地、貸家、あるいは、被相続人が経営していた会社の株式等であり、これらの財産は簡単に処分することができないという現実があります。納税資金を捻出するために土地などを無理に売却しなければならないことや、物納制度の利用もなかなか条件が折り合わないような問題が発生します。更に厳しいのが税率です。平成27年の税制改正により最高税率は上がりましたが、相続税の税率は最高55%という超過累進税率となりました。この超過累進税率は「多く儲けた人は税負担能力が高い」

という考え方の「負担能力主義」に基づいています。

今の相続税制は、昭和25年にシャウプ勧告によって制定された「富裕税」を基礎としていますが、当時は、所得格差を埋めるという「富の再分配」の考え方が根底にあったようです。したがって、日本の相続税率は非常に高いものになってしまったと考えられます。

税率が高いということに加えて、相続税の税率そのものはその相続財産がどのような過程を経て形成されたのか、その構成内容等によっては考慮されません。 一応、居住用財産の減額評価制度等の様々な特例や手当てはありますが、それでも基本的には相続税の課税制度は画一的であるという意見のほうが多いようです。

これらの状況から、相続において実際に納税される方におかれましては、その負担能力を越えた納税額であるとお感じになられる方も多いのではないかと思います。

よくあるトラブル

相続は一生の内、そう何度も経験する出来事ではありません。また、いつ起きるかも分かるものではありません。相続税法は数ある税法の中でも、特に仕組みが難解で、時には思いもよらない相続税額を招くこともあるようです。一生の内でそう何度も経験することではないため、納税者にとってはノウハウの蓄積を行い難いものですし、また、難解であることから、自分で考えていた評価額や納税額と、実際のそれとの差額が大きいということもしばしばあることは良く聞きます。「こんなはずでは…」とならないように事前準備はしておきたいものです。

このように大きな税負担が予想される相続税ではありますが、まったく対処の方法がないわけではありません。大きな税負担から身を守るための手段というのはもちろん存在します。

一般的な相続税対策のマニュアル本のようなものを見ると、その対策の第一歩は「自分の資産状況の現状把握から」と謳っているものが多いようです。

思わぬ落とし穴にはまらないためにも、一度ご自身の資産の棚卸を行ってみることをお勧めいたします。